高渗透增长 · Win区

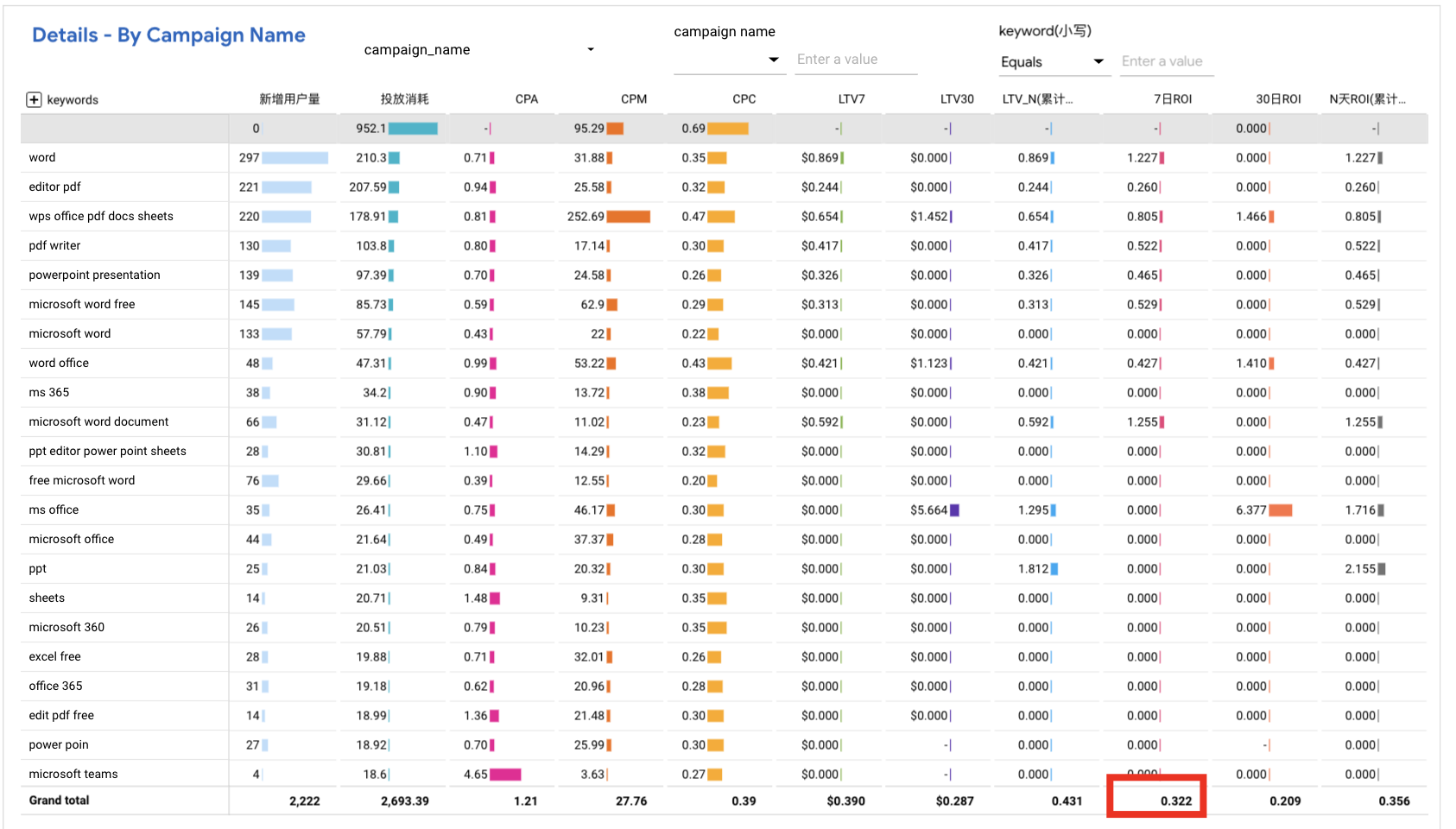

$176万

5–12 月预算,目标新增 972.8 万;1–4 月实际 CPA $0.304,当前按 $0.30 看,后续先压到 $0.15,再向 $0.10 目标收敛。

ROAS180目标1.0x

CPA目标$0.10

当前CPA$0.30

目标新增973万

环比 +2.2%,同比 +38.7%。Windows 占 97.3%,Mac 占 2.7%。

活跃达成 96.9%。新增缺口 -122.1万,老客缺口 -10.1万。

新增达成 84.3%,环比 +11.2%。PC 新增 646.9万,Mac 新增 11.1万。

PC 新增 Top3 渠道占 64.6%:第三方、安卓导PC、SEM。

本月(2026-05,2026-05 自然月实数)按 9 个渠道拆解:活跃 = 新增 + 老客(活跃-新增)。条形图直接看每个渠道是新增拖累,还是老客补位。

老客 = 活跃 - 新增;老客目标 = 活跃目标 - 新增目标;活跃 Gap = 新增 Gap + 老客 Gap。合计行按 9 渠道闭合到大盘。

| 渠道 | 新增 (New) | 老客 (Active-New) | ||||

|---|---|---|---|---|---|---|

| 实际 | 目标 | Gap | 实际 | 目标 | Gap | |

| 其它 | 28.5万 | 33.2万 | -4.7万 | 279.8万 | 339.4万 | -59.6万 |

| 官网 | 89.8万 | 90.7万 | -8,700 | 657.3万 | 670.6万 | -13.2万 |

| 安卓导PC | 140.1万 | 178.4万 | -38.3万 | 1117.0万 | 1089.2万 | 27.8万 |

| SEO站 | 27.0万 | 49.4万 | -22.4万 | 167.1万 | 149.8万 | 17.3万 |

| SEM | 96.5万 | 100.0万 | -3.5万 | 277.5万 | 277.5万 | -168 |

| 第三方 | 181.3万 | 205.0万 | -23.7万 | 508.7万 | 487.6万 | 21.1万 |

| affiliate联盟 | 31.1万 | 42.0万 | -10.9万 | 144.3万 | 130.0万 | 14.3万 |

| 微软商店UWP | 52.5万 | 64.0万 | -11.5万 | 242.4万 | 224.4万 | 18.0万 |

| Mac | 11.1万 | 17.4万 | -6.3万 | 101.3万 | 86.9万 | 14.4万 |

| 合计 (9 渠道) | 658.0万 | 780.1万 | -122.1万 | 3495.3万 | 3455.3万 | 40.0万 |

月度实际值与年度目标轨道叠加。6 月后目标点标注计划 MoM / YoY;悬浮可看实际增长率与目标增长率。右上角"明细"打开完整月度达成表。

| 月份 | 活跃用户维度 (Active Base) | 新增用户维度 (New Base) | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 实际 | 目标 | 实际 MoM | 实际 YoY | 目标 MoM | 目标 YoY | 达成率 | 缺口 (Gap) | 实际 | 目标 | 实际 MoM | 实际 YoY | 目标 MoM | 目标 YoY | 达成率 | 缺口 (Gap) | |

| 1月 | 3696.8万 | 3722.2万 | -0.2% | +50.4% | -0.8% | +51.3% | 99.3% | -25.4万 | 515.3万 | 557.0万 | +7.1% | +18.0% | +16.8% | +27.0% | 92.5% | -41.7万 |

| 2月 | 3572.1万 | 3583.1万 | -3.4% | +44.6% | -3.7% | +44.9% | 99.7% | -11.0万 | 485.2万 | 561.3万 | -5.8% | +15.7% | +0.8% | +33.5% | 86.4% | -76.1万 |

| 3月 | 3850.3万 | 3872.9万 | +7.8% | +40.7% | +8.1% | +41.4% | 99.4% | -22.6万 | 584.3万 | 637.8万 | +20.4% | +14.6% | +13.6% | +24.9% | 91.6% | -53.5万 |

| 4月 | 4015.4万 | 4091.1万 | +4.3% | +46.1% | +5.6% | +49.3% | 98.1% | -75.7万 | 591.5万 | 672.0万 | +1.2% | +16.1% | +5.4% | +31.5% | 88.0% | -80.5万 |

| 5月 | 4103.2万 | 4235.4万 | +2.2% | +38.7% | +3.5% | +43.2% | 96.9% | -132.2万 | 658.0万 | 780.1万 | +11.2% | +14.4% | +16.1% | +35.3% | 84.3% | -122.1万 |

| 6月 | — | 4440.1万 | — | — | +4.8% | +49.5% | — | — | — | 797.2万 | — | — | +2.2% | +51.0% | — | — |

| 7月 | — | 4621.7万 | — | — | +4.1% | +48.8% | — | — | — | 858.9万 | — | — | +7.7% | +48.5% | — | — |

| 8月 | — | 4802.7万 | — | — | +3.9% | +49.1% | — | — | — | 920.5万 | — | — | +7.2% | +49.4% | — | — |

| 9月 | — | 5283.9万 | — | — | +10.0% | +46.2% | — | — | — | 1092.7万 | — | — | +18.7% | +55.7% | — | — |

| 10月 | — | 5680.1万 | — | — | +7.5% | +48.2% | — | — | — | 1190.4万 | — | — | +8.9% | +64.6% | — | — |

| 11月 | — | 6099.7万 | — | — | +7.4% | +52.0% | — | — | — | 1241.8万 | — | — | +4.3% | +79.9% | — | — |

| 12月 | — | 5516.8万 | — | — | -9.6% | +47.0% | — | — | — | 729.5万 | — | — | -41.3% | +53.0% | — | — |

大盘达成轨道下钻到 8 个 PC 渠道 + Mac。柱=真实历史/已发生实际,红线=2026 全年目标,绿线=YoY(已发生取实际 YoY,未来取目标 YoY);历史段仅展示数据源已有月份。

| 渠道 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | YTD |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SEM | 100.0% | 99.5% | 98.9% | 97.5% | 91.5% | 410.1万 | 441.4万 | 480.7万 | 542.6万 | 604.6万 | 674.4万 | 514.2万 | 97.3% |

| 其它 | 91.9% | 96.8% | 99.1% | 98.6% | 99.9% | 373.3万 | 378.8万 | 380.4万 | 393.2万 | 401.9万 | 405.1万 | 403.9万 | 97.4% |

| 第三方 | 100.9% | 100.5% | 99.6% | 99.1% | 92.9% | 782.3万 | 855.9万 | 936.0万 | 1141.3万 | 1302.4万 | 1502.8万 | 1241.2万 | 98.1% |

| Mac | 99.8% | 100.5% | 101.0% | 99.9% | 93.5% | 112.8万 | 119.7万 | 127.5万 | 142.7万 | 156.8万 | 174.3万 | 161.8万 | 98.9% |

| 官网 | 100.0% | 100.1% | 100.1% | 98.8% | 99.5% | 765.1万 | 767.6万 | 764.4万 | 800.0万 | 832.4万 | 864.4万 | 841.1万 | 99.7% |

| SEO站 | 100.0% | 100.0% | 100.0% | 100.4% | 98.7% | 215.9万 | 237.9万 | 257.8万 | 301.5万 | 345.0万 | 379.4万 | 381.5万 | 99.8% |

| 安卓导PC | 99.6% | 99.6% | 98.6% | 100.9% | 100.9% | 1301.4万 | 1327.5万 | 1352.6万 | 1416.0万 | 1458.3万 | 1502.3万 | 1393.4万 | 100.0% |

| 微软商店UWP | 100.0% | 100.0% | 100.0% | 97.5% | 102.7% | 291.1万 | 294.8万 | 294.7万 | 319.5万 | 336.9万 | 338.4万 | 327.7万 | 100.0% |

| affiliate联盟 | 100.0% | 100.1% | 99.9% | 98.7% | 101.6% | 188.2万 | 198.2万 | 208.7万 | 227.0万 | 241.8万 | 258.8万 | 252.1万 | 100.1% |

首行为 9 渠道合计。已发生月份显示“达成率 / 实占”,未来月份显示“目标值 / 目占”,YTD 显示累计达成率与累计实际占比;悬停查看实际 / 目标 / Gap / 目标占比 / MoM / YoY。

右侧切换:当月结构占比 / 活跃趋势 / 新增趋势;结构图条尾标注渠道归因活跃 / PC 去重总活跃,跨渠道设备会重复,悬浮看新增占比与新增渗透率。

对应“分发渠道结构与趋势”图:上表看活跃/新增目标达成,下表看当月结构、MoM、YoY 与净增量。

活跃与新增分列目标、达成率与缺口,点击表头排序。

| 渠道类型 | 活跃实际 | 活跃目标 | 活跃达成率 | 活跃缺口 | 新增实际 | 新增目标 | 新增达成率 | 新增缺口 |

|---|---|---|---|---|---|---|---|---|

| 其它 | 308.3万 | 372.6万 | 82.7% | -64.3万 | 28.5万 | 33.2万 | 85.9% | -4.7万 |

| 官网 | 747.2万 | 761.3万 | 98.1% | -14.1万 | 89.8万 | 90.7万 | 99.0% | -8,700 |

| 安卓导PC | 1257.1万 | 1267.6万 | 99.2% | -10.5万 | 140.1万 | 178.4万 | 78.6% | -38.3万 |

| SEO站 | 194.1万 | 199.2万 | 97.5% | -5.1万 | 27.0万 | 49.4万 | 54.7% | -22.4万 |

| SEM | 374.0万 | 377.5万 | 99.1% | -3.5万 | 96.5万 | 100.0万 | 96.5% | -3.5万 |

| 第三方 | 690.0万 | 692.6万 | 99.6% | -2.6万 | 181.3万 | 205.0万 | 88.4% | -23.7万 |

| affiliate联盟 | 175.4万 | 172.0万 | 102.0% | 3.4万 | 31.1万 | 42.0万 | 74.1% | -10.9万 |

| 微软商店UWP | 294.9万 | 288.4万 | 102.3% | 6.5万 | 52.5万 | 64.0万 | 82.0% | -11.5万 |

| 渠道类型 | 活跃用户 | 活跃占比 | 活跃环比 | 活跃同比 | 活跃净增量 (Abs Δ) | 新增用户 | 新增占比 | 新增环比 | 新增同比 | 新增净增量 (Abs Δ) |

|---|---|---|---|---|---|---|---|---|---|---|

| 安卓导PC | 1257.1万 | 31.5% | -1.5% | +22.1% | -18.9万 | 140.1万 | 21.7% | -8.5% | -24.2% | -13.0万 |

| 第三方 | 690.0万 | 17.3% | +15.3% | +104.0% | 91.4万 | 181.3万 | 28.0% | +26.1% | +93.5% | 37.6万 |

| 官网 | 747.2万 | 18.7% | -0.5% | +2.7% | -3.8万 | 89.8万 | 13.9% | +14.3% | -1.0% | 11.2万 |

| SEM | 374.0万 | 9.4% | +15.7% | +138.6% | 50.9万 | 96.5万 | 14.9% | +64.1% | +31.5% | 37.7万 |

| 微软商店UWP | 294.9万 | 7.4% | +4.2% | +35.1% | 11.9万 | 52.5万 | 8.1% | -2.4% | +22.7% | -1.3万 |

| affiliate联盟 | 175.4万 | 4.4% | +4.3% | +200.8% | 7.3万 | 31.1万 | 4.8% | +5.1% | +9.9% | 1.5万 |

| SEO站 | 194.1万 | 4.9% | -3.1% | +51.4% | -6.2万 | 27.0万 | 4.2% | -14.7% | +9.0% | -4.7万 |

| 其它 | 308.3万 | 7.7% | -14.1% | +39.8% | -50.7万 | 28.5万 | 4.4% | -9.8% | +2.2% | -3.1万 |

上月新增 → 本月新增的渠道类型净贡献拆解。

Top 细分渠道按 MoM 净增排序,颜色标识所属渠道类型。

分三层看:明细覆盖率说明子渠道明细与业务渠道口径的对齐度;本月 Top 看现状;近 12 个月结构趋势看内部迁移。

明细覆盖率 98.8%(子渠道明细 84.3万 / 业务新增 85.3万);Top3 占 48.5%。

明细覆盖率 94.0%(子渠道明细 27.6万 / 业务新增 29.4万);Top3 占 60.1%。

明细覆盖率 91.7%(子渠道明细 165.3万 / 业务新增 180.2万);Top3 占 63.3%。

堆叠柱展示每个重点渠道内部 Top 子渠道的月度新增结构;切换渠道看主力来源是否稳定、是否由新子渠道接棒。

对应“近 12 个月子渠道结构趋势”图:上表看 12 个月首尾变化,下表看当月 Top 子渠道和 MoM / YoY。

对比 12 个月首尾规模和份额变化,识别长期抬升、衰退或一次性拉动的子渠道。

| 渠道类型 | 子渠道 | 12月前新增 | 本月新增 | 12月净增 | 12月前份额 | 本月份额 | 份额变化 |

|---|---|---|---|---|---|---|---|

| 官网 | 新官网-首页-slogan-Get started for free | 14.4万 | 18.3万 | +4.0万 | 17.1% | 21.8% | +4.6pp |

| 官网 | 繁中官网下载 | 7.0万 | 15.2万 | +8.2万 | 8.3% | 18.0% | +9.7pp |

| 官网 | 新官网-首页-offline installer | 6.4万 | 7.3万 | +9,276 | 7.6% | 8.7% | +1.1pp |

| 官网 | 俄语官网下载 | 5.2万 | 6.4万 | +1.1万 | 6.3% | 7.6% | +1.3pp |

| 官网 | 官网未拉到在线参数默认下载 | 5.6万 | 5.8万 | +2,077 | 6.6% | 6.9% | +0.2pp |

| SEO站 | 学院下载安装包 | 10.2万 | 6.8万 | -3.4万 | 46.0% | 24.7% | -21.3pp |

| SEO站 | 俄语学院下载 | 3.1万 | 6.2万 | +3.1万 | 14.1% | 22.6% | +8.5pp |

| SEO站 | 新组件页下载 | 0 | 3.5万 | +3.5万 | 0.0% | 12.8% | +12.8pp |

| SEO站 | Toolsmart工具页学院下载 | 891 | 3.2万 | +3.1万 | 0.4% | 11.5% | +11.1pp |

| SEO站 | 葡语学院下载 | 3.0万 | 1.8万 | -1.2万 | 13.6% | 6.7% | -6.9pp |

| 第三方 | 直客-360换量-气泡 | 83.7万 | 57.7万 | -26.0万 | 96.3% | 34.9% | -61.4pp |

| 第三方 | S_office | 0 | 31.1万 | +31.1万 | 0.0% | 18.8% | +18.8pp |

| 第三方 | D_05 | 0 | 15.8万 | +15.8万 | 0.0% | 9.5% | +9.5pp |

| 第三方 | POP_03 | 0 | 11.8万 | +11.8万 | 0.0% | 7.1% | +7.1pp |

| 第三方 | Partner_03_2 | 0 | 8.0万 | +8.0万 | 0.0% | 4.8% | +4.8pp |

展示每个重点渠道当前 Top 子渠道,并保留环比、同比变化,便于判断是单点拉动还是结构性变化。

| 渠道类型 | 子渠道 | 新增用户 | 渠道内占比 | 环比 | 环比净增 | 同比 |

|---|---|---|---|---|---|---|

| 官网 | 新官网-首页-slogan-Get started for free | 18.3万 | 21.8% | +10.7% | +1.8万 | +22.4% |

| 官网 | 繁中官网下载 | 15.2万 | 18.0% | +98.2% | +7.5万 | +93.4% |

| 官网 | 新官网-首页-offline installer | 7.3万 | 8.7% | +11.9% | +7,750 | +34.7% |

| 官网 | 俄语官网下载 | 6.4万 | 7.6% | -14.0% | -1.0万 | +5.7% |

| 官网 | 官网未拉到在线参数默认下载 | 5.8万 | 6.9% | +66.1% | +2.3万 | -7.3% |

| 官网 | 葡语官网下载 | 4.7万 | 5.6% | -1.8% | -860 | -29.0% |

| SEO站 | 学院下载安装包 | 6.8万 | 24.7% | -3.7% | -2,604 | -42.0% |

| SEO站 | 俄语学院下载 | 6.2万 | 22.6% | -24.9% | -2.1万 | +89.1% |

| SEO站 | 新组件页下载 | 3.5万 | 12.8% | +21.0% | +6,149 | — |

| SEO站 | Toolsmart工具页学院下载 | 3.2万 | 11.5% | -13.4% | -4,910 | +2085.6% |

| SEO站 | 葡语学院下载 | 1.8万 | 6.7% | -12.9% | -2,733 | -48.5% |

| SEO站 | 其他多语言学院下载 | 1.8万 | 6.6% | -16.9% | -3,674 | — |

| 第三方 | 直客-360换量-气泡 | 57.7万 | 34.9% | +15.4% | +7.7万 | -38.1% |

| 第三方 | S_office | 31.1万 | 18.8% | +17.9% | +4.7万 | — |

| 第三方 | D_05 | 15.8万 | 9.5% | — | +15.8万 | — |

| 第三方 | POP_03 | 11.8万 | 7.1% | -4.1% | -5,058 | — |

| 第三方 | Partner_03_2 | 8.0万 | 4.8% | — | +8.0万 | — |

| 第三方 | 越南Coc Coc浏览器 | 7.8万 | 4.7% | -14.3% | -1.3万 | +21508.9% |

国家 section 仅看 Windows 口径,同图比较 PC 活跃总量与 PC 新增贡献;活跃条尾为国家归因 active / PC 去重总活跃,跨国家设备会重复,新增占比闭合。

百分比指标单独成图,按钮切换 MoM 或 YoY 视角。

每行整合 PC 规模条、2025-01 至今 PC 活跃趋势线、PC 活跃与 PC 新增的 MoM/YoY 四项动量。

国家内 8 个 PC 渠道类型占比;非核心标签统一归入“其它”,与业务目标里的其他(含旧官网)保持一致。

注:当前国家交叉数据只到渠道类型,尚未包含 channel_description 明细渠道 × 国家;这里展开 8 个 PC 渠道,旧官网、未知、华硕等非核心标签统一计入“其它”。

本月去重设备规模,活跃 / 新增切换查看。

MoM 净增最大的渠道 × 国家组合,非核心标签已统一并入“其它”。

按活跃与新增综合规模筛选 Top20 组合;该表不代表 8 个渠道全部逐项展开,完整 8 渠道对齐请看上方结构图和热力图。

按国家同时看规模、拉新、收入和付费人群结构;总览使用整体去重值,国家明细展示数值与整体占比。

说明:本模块为全球 PC 口径,不剔除印度;整体活跃和新增使用全局去重值,国家行按国家归因展示。ARMAD = 月收入 / 月活跃设备数,用于衡量国家整体商业化密度。美国国家字段来自自采集口径,参考 Firebase,美国真实国家比例约为当前展示的 40-50%,美国相关规模和占比只作方向判断。

按活跃规模排序,双栏压缩展示更多国家;ARMAD 展示“数值 + 全球均值倍数”,付费用户、新增、活跃、收入展示“数值 + 整体占比”。

* United States 使用自采集国家口径,按 Firebase 参考真实美国比例约为当前展示的 40-50%,涉及美国的活跃/新增/占比请按方向性解读。

仅展示后文 Microsoft Ads 策略分层国家;虚线为当前 WPS 实际高规模 / 全球 ARMAD 均值,△ 表示当前实际象限与 MS 基准象限不同。

横轴为月付费用户数,纵轴为 ARPPU;虚线为当前 WPS 实际付费规模 / 全球 ARPPU 均值,△ 表示当前实际象限与 MS 基准象限不同。

人口采用 World Bank 2024 年 SP.POP.TOTL;已匹配 207 个国家/地区。横轴为人口规模,纵轴为 WPS 2026-05 PC ARMAD(月收入 / 月活跃设备数),气泡大小为 WPS 2026-05 PC 活跃设备数。

日留存看 2026-05 新增 cohort,按成熟窗口计算 D1 / D3 / D7 / D14;月留存看 2026-04 新增 cohort 的 M1 次月留存。

横条标注 5月新增占比与 D7 留存;悬停查看 D1 / D3 / D7 / D14 与 4月 M1 次月留存。

仅展示 D1 / D3 / D7 / D14 日留存;4月 M1 为次月留存率,见顶部 KPI 和下方明细表。

“其它”合并旧官网、华硕定制版 OEM、未知/空渠道等非核心标签,保持与渠道结构模块一致。

| 渠道类型 | 5月新增 | 新增占比 | D1 | D3 | D7 | D14 | 4月 M1 次月留存 | 质量判读 |

|---|---|---|---|---|---|---|---|---|

| PC合计 | 646.9万 | 100.0% | 23.9% | 13.4% | 13.0% | 11.2% | 45.6% | 大盘基准;渠道行按 8 个 PC 渠道拆分。 |

| 第三方 | 181.3万 | 28.0% | 20.9% | 11.8% | 11.1% | 9.7% | 49.2% | 最大新增来源;短周期留存低于大盘。 |

| 安卓导PC | 140.1万 | 21.7% | 25.5% | 14.1% | 14.6% | 13.3% | 46.1% | 规模第二;D7/D14 明显高于大盘。 |

| SEM | 96.5万 | 14.9% | 24.1% | 12.7% | 11.4% | 9.1% | 43.0% | 新增占比上升;D7 与 M1 均略弱。 |

| 官网 | 89.8万 | 13.9% | 28.7% | 16.9% | 16.7% | 14.5% | 47.8% | 中高规模且留存稳;适合作为质量基准。 |

| 微软商店UWP | 52.5万 | 8.1% | 21.7% | 12.0% | 10.7% | 8.9% | 42.6% | 体量稳定;后续重点看安装后启动链路。 |

| affiliate联盟 | 31.1万 | 4.8% | 30.4% | 18.8% | 17.6% | 15.0% | 50.8% | 最高质量小盘;适合找可放量子渠道。 |

| 其它 | 28.5万 | 4.4% | 19.0% | 10.7% | 10.2% | 8.5% | 31.1% | 质量最低;需拆旧官网/未知/OEM 再诊断。 |

| SEO站 | 27.0万 | 4.2% | 21.5% | 11.2% | 10.6% | 9.0% | 41.5% | 小盘偏弱;更适合做内容页和入口质量优化。 |

D1 成熟窗口 2026-05-01 → 2026-05-31;D3 至 2026-05-29;D7 至 2026-05-25;D14 至 2026-05-18。D30 当前仅成熟到 2026-05-02,不放入主图。

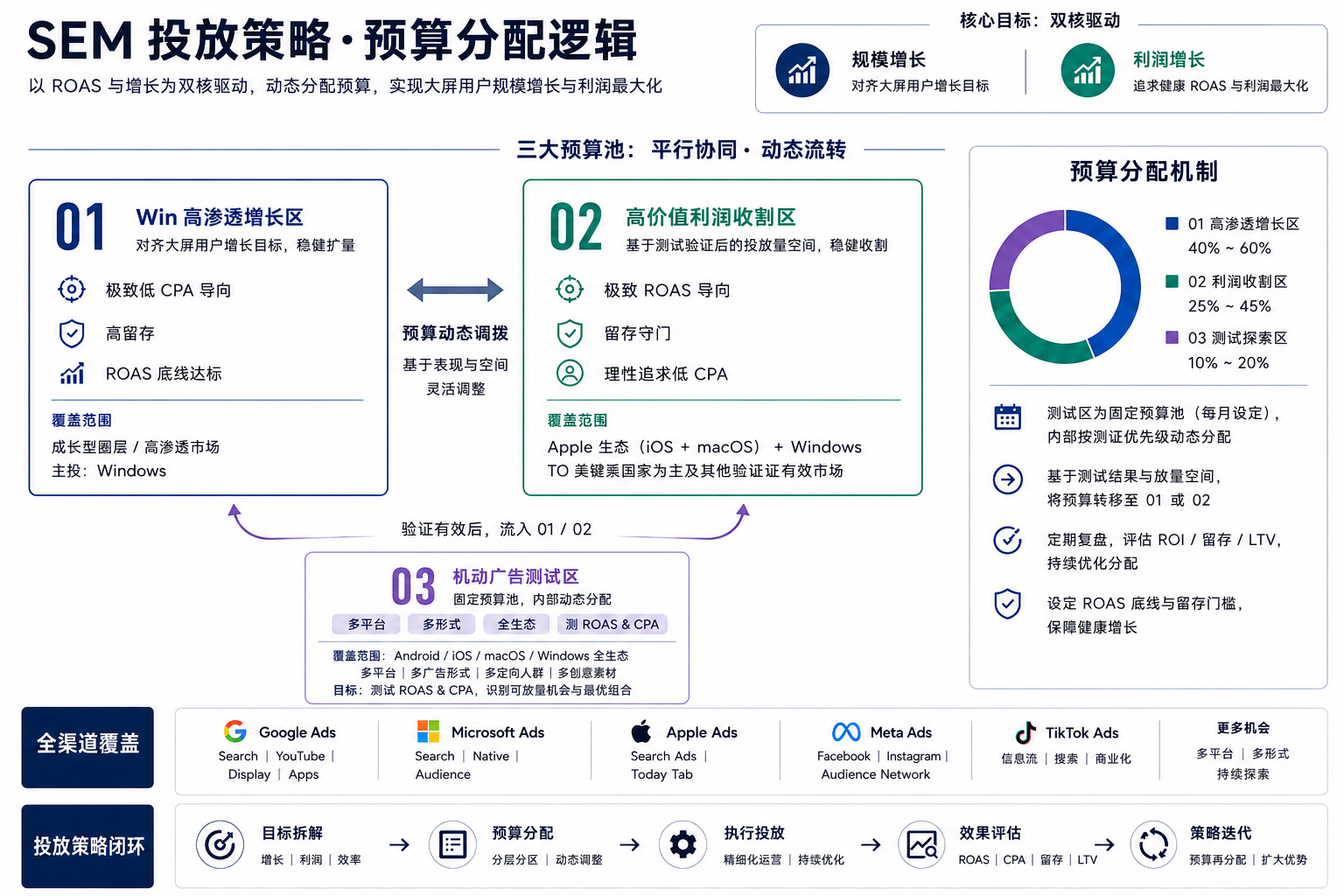

5–12 月预算,目标新增 972.8 万;1–4 月实际 CPA $0.304,当前按 $0.30 看,后续先压到 $0.15,再向 $0.10 目标收敛。

Bing Search + MS Store 高 ROI 盘;全年 5–12 月回收规划 $367.3 万。

iOS / Mac / ASA 投放;5–12 月修正回收约 $129.8 万。

5–12 月每月 $3 万,用于新词包、新国家、新素材、新媒体测试;达标后转入 Win / 美区 / Apple 主预算池。

金额单位为万美元;Win 新增单位为万用户。1–4 月为实际,5–12 月为规划。

| 月份 | 类型 | Win 新增 | Win 消耗 | Win CPA | 美区消耗 | 美区回收 | Apple 预期 | Apple 修正回收 | Apple 消耗 | 机动 | 总消耗 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2026-1月 | 实际 | 104.4万 | $33.36万 | $0.32 | — | — | — | — | — | — | $33.36万 |

| 2026-2月 | 实际 | 76.3万 | $23.81万 | $0.312 | — | — | — | — | — | — | $23.81万 |

| 2026-3月 | 实际 | 81.0万 | $20.87万 | $0.258 | — | — | — | — | — | — | $20.87万 |

| 2026-4月 | 实际 | 66.5万 | $21.62万 | $0.325 | — | — | — | — | — | — | $21.62万 |

| 1-4月小计 | 实际 | 328.1万 | $99.67万 | $0.304 | — | — | — | — | — | — | $99.67万 |

| 2026-5月 | 规划 | 100.0万 | $25.00万 | $0.25 | $19.00万 | $16.73万 | $3.70万 | $2.80万 | $4.00万 | $3.00万 | $51.00万 |

| 2026-6月 | 规划 | 110.0万 | $25.30万 | $0.23 | $30.00万 | $30.96万 | $12.50万 | $10.00万 | $10.00万 | $3.00万 | $68.30万 |

| 2026-7月 | 规划 | 120.0万 | $24.00万 | $0.2 | $37.00万 | $44.13万 | $25.00万 | $18.00万 | $15.00万 | $3.00万 | $79.00万 |

| 2026-8月 | 规划 | 135.0万 | $24.30万 | $0.18 | $42.00万 | $56.25万 | $24.50万 | $24.00万 | $16.00万 | $3.00万 | $85.30万 |

| 2026-9月 | 规划 | 150.0万 | $24.00万 | $0.16 | $41.00万 | $63.03万 | $31.00万 | $30.60万 | $18.00万 | $3.00万 | $86.00万 |

| 2026-10月 | 规划 | 170.0万 | $25.50万 | $0.15 | $28.00万 | $58.90万 | $24.00万 | $24.00万 | $12.00万 | $3.00万 | $68.50万 |

| 2026-11月 | 规划 | 185.0万 | $27.75万 | $0.15 | $22.00万 | $52.82万 | $9.00万 | $12.00万 | $5.00万 | $3.00万 | $57.75万 |

| 2026-12月 | 规划 | 2.8万 | $0.42万 | $0.15 | $14.00万 | $44.50万 | $0.00万 | $8.40万 | $3.00万 | $3.00万 | $20.42万 |

| 5-12月合计 | 规划 | 972.8万 | $176.27万 | $0.181 | $233.00万 | $367.32万 | $129.70万 | $129.80万 | $83.00万 | $24.00万 | $516.27万 |

| 全年合计 | 合计 | 1300.9万 | $275.94万 | $0.212 | $233.00万 | $367.32万 | $129.70万 | $129.80万 | $83.00万 | $24.00万 | $615.94万 |

成熟媒体、成熟国家优先保障稳定预算,维持主盘新增和收入连续性。

围绕 Win 和美区两条主线加预算;满足效率和量级空间后进入放量池。

预算增减围绕 CPA、D7 ROI、D30 ROAS、留存和订阅转化判断。

新机会先进小额测试池,验证后再升级,避免直接抢主盘预算。

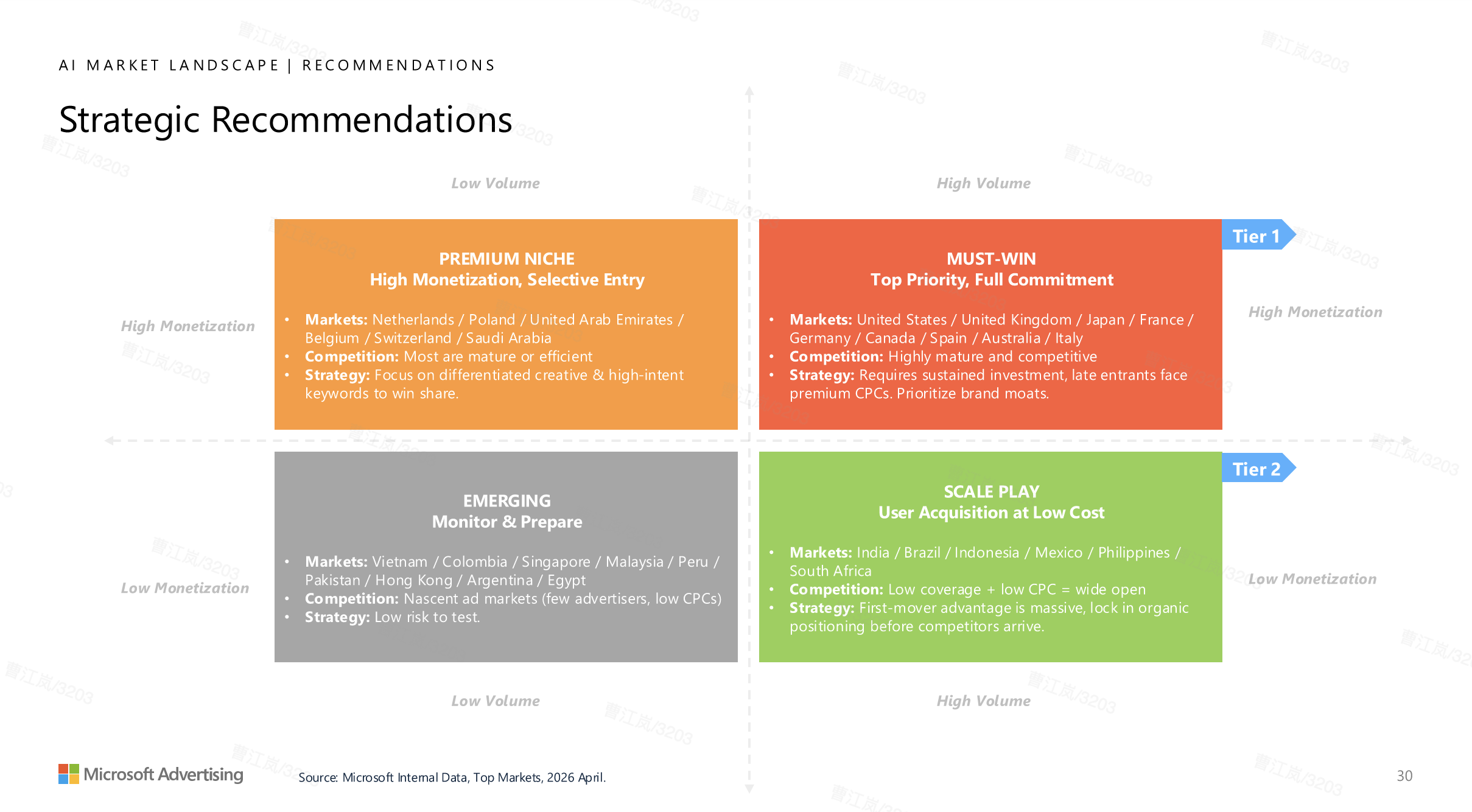

参考 Microsoft Ads 市场定位,把目标市场拆成规模盘与利润盘,分别设置 CPA / ROAS 护栏,避免用一套标准同时否定低价做量市场和高价值回收市场。

MS Store 广告天然圈定下载意图人群,定向比通用搜索更精准。目前美国有 2 个新版位 1% 灰度放量,是少数仍处早期、可以抢占的优质资源。

Bing App 与 Outlook App 的搜索、邮件、效率人群与 WPS 移动端高度重叠,App 广告产品仍处早期,竞争未拥挤。

办公出海可触达的媒体远不止搜索:商店、社交、视频、展示、原生、App 内广告与软件目录链路完整。按“主力 / 补充 / 测试”分级验证,而非平均铺开。

按媒体挑最优代理组合:返点、后付账期、服务费直接影响净消耗、现金流与回本周期,Bing / Google / ASA 需单独优化。

1. 数据统计口径说明

2. 核心技术指标释义